Разработки \ АдептИС: Агрокомплекс 3.0 \ Формирование финансовых результатов

Функционал доступен также в версии АдептИС: Агрокомплекс 3.0 КОРП.

ОБЩИЕ ПРИНЦИПЫ

Механизм закрытия счетов и формирования фактической себестоимости в условиях сельскохозяйственного производства является не столько сложной, сколько кропотливой и рутинной задачей. Огромное количество проводок, многократный расчет баз распределения той или иной суммы затрат, сложная структура подразделений сельхозпредприятия делают задачу автоматизации процесса закрытия периода чрезвычайно важной.

Эта задача имеет два основных отличия от закрытия периода в промышленном производстве:

- годовой цикл сельскохозяйственного производства;

- многоуровневый алгоритм распределения фактических затрат на продукцию, обусловленный наличием попередельного производства и широкому применению вспомогательных производств.

Остановимся подробнее на указанных выше особенностях.

При наличии растениеводческих культур цикл производства в сельском хозяйстве составляет год. И период этот не совпадает с годом календарным. В общем случае период накопления затрат под урожай N-го года начинается осенью года предыдущего с подготовки почвы, а заканчивается такими операциями, как подработка, сушка или даже первичная переработка сельхозпродукции.

То есть, обычна ситуация, когда затраты на некую культуру текущего года еще не завершены, а уже закладываются затраты под урожай следующего года.

Таким образом, когда в конце календарного года подойдет время закрывать затратные счета, суммы незавершенного производства должны оставаться только на тех видах продукции, которые заведены под урожай следующего года.

Внимание! Для разделения затрат разных лет необходимо в справочниках Номенклатура и Номенклатурные группы (и следовательно на аналитике 43-го, 10-го и 20-го счетов) разделять продукцию разных лет урожая. Например: «Пшеница озимая урожая 2014 г.» – одна номенклатурная группа, «Пшеница озимая урожая 2015 г.» – другая.

Общепроизводственные затраты по видам деятельности и общехозяйственные затраты предприятия в целом, собираемые в разрезе статей затрат и подразделений (накапливаются на счетах 25 и 26), как правило, относятся ко всем видам деятельности предприятия без исключения, и следовательно распределяться должны на себестоимость всех видов продукции, по тому или иному принципу. А какой бы ни была база распределения, полностью она будет сформирована только к концу года.

Мы рассматриваем самый общий случай, когда предприятие занимается и растениеводством, и животноводством, и промышленным производством (переработкой). Именно в этой ситуации из-за потребности корректно распределить общехозяйственные и общепроизводственные затраты закрытие счетов осуществляется по самому большому производственному циклу, – в данном случае, связанному с растениеводством. Однако, для предприятий, занимающихся только животноводством и промышленным производством, и, соответственно, не имеющих такого большого производственного цикла, закрытие периода можно производить ежемесячно, ежеквартально. Как частный случай можно рассматривать тепличные хозяйства, период производства в которых может составлять полугодие.

РАСПРЕДЕЛЕНИЕ КОСВЕННЫХ ЗАТРАТ

Классификация расходов на прямые и косвенные в бухгалтерском учете по сути своей характерна только для многопрофильных производств. Если предприятие выпускает одно наименование продукции, т.е. существует только один объект калькуляции, то все расходы считаются прямыми. Сказанное связано с тем, что косвенные расходы не имеют непосредственного отношения к производству определенных видов продукции, поэтому они не могут быть отнесены на их себестоимость прямым счетом и распределяются косвенно, т.е. условно.

Первоначально косвенные расходы учитываются на собирательно-распределительных счетах, в частности на счетах 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 44 "Расходы на продажу". Дальнейшее распределение зависит от учетной политики организации.

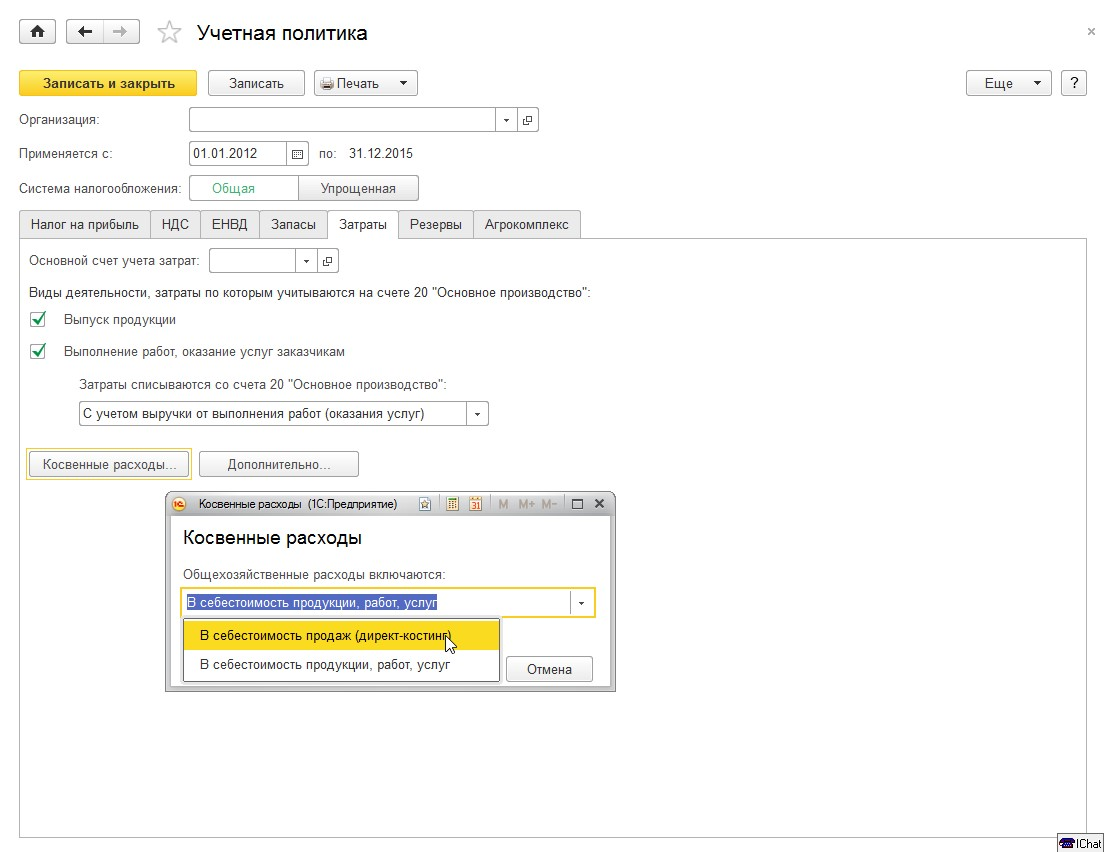

В случае использования метода «директ-костинг» общехозяйственные затраты закрываются на счет 90 «Продажи», в противном случае подлежат распределению на затраты основного производства (счет 20) наравне с общепроизводственными затратами. При отнесении общехозяйственных затрат на затраты основного производства, эти расходы сначала распределяются по отраслям сельского хозяйства (растениеводство, животноводство, промышленное производство) пропорционально выбранной базе распределения. Приходящаяся доля общехозяйственных расходов на животноводство (растениеводство, промышленную переработку) в дальнейшем распределяется по объектам учета затрат в животноводстве (растениеводстве, промышленном производстве), согласно методическим рекомендациям Минсельхоза России от 22.10.2008 г.

Использование в качестве базы распределения общехозяйственных и общепроизводственных затрат объема выручки не является целесообразным в связи с достаточно большими объемами незавершенного производства, переходящего на следующий отчетный период. Наиболее удобно распределять косвенные затраты пропорционально прямым затратам. Однако, как уже упоминалось, сельскохозяйственные предприятия, как правило, характеризуются большим количеством переделов, поэтому из базы распределения желательно исключить материалы собственного производства. Таким образом мы приходим к тому, что наиболее оптимальной базой распределения являются отдельные статьи прямых затрат.

В программе использование метода директ-костинг и задание методов распределения косвенных затрат настраивается в учетной политике следующим образом:

Методы распределения косвенных затрат

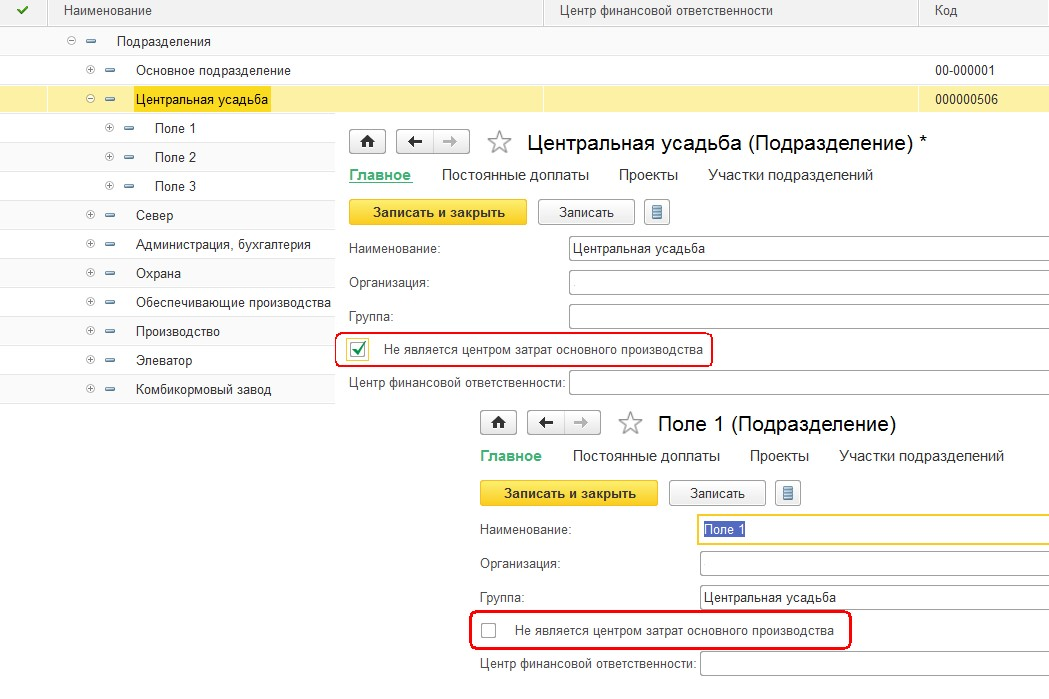

Так как косвенные затраты на счетах синтетического учета собираются в разрезе подразделений, то и их распределение происходит в рамках все тех же подразделений. Однако, при анализе себестоимости продукции в растениеводстве, как правило, хотят видеть затраты в разрезе не только структурных подразделений, но и в разрезе полей, т.е. с большей детализацией. Для этого, в качестве подразделения при отражении затрат на счете основного производства (счет 20) и выхода готовой продукции используют поле. Детализировать же косвенные затраты в разрезе полей слишком трудоемко и зачастую просто невозможно. Для решения задачи распределения косвенных затрат используется древовидная структура подразделений и признак того, является ли это подразделение центром производственных затрат или же нет (затраты собираются в разрезе подразделений, не являющихся центрами производственных затрат, а распределяются непосредственно на производственные подразделения).

Распределение затрат на производственные подразделения

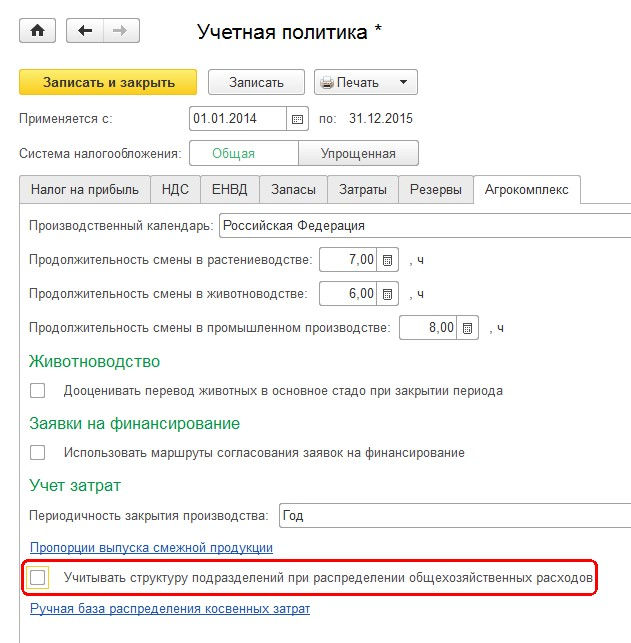

Но и это еще не все аспекты распределения косвенных затрат. При отражении общехозяйственных затрат (счет 26), для получения больших возможностей при анализе, затраты собираются по подразделениям (АУП, Охрана и т.д.), однако распределяться эти затраты должны на все подразделения вне зависимости, есть ли подчиненные им центры производственных затрат или нет. Чтобы регулировать распределение общехозяйственных затрат в учетной политике есть соответствующая настройка: Учитывать структуру подразделений при закрытии общехозяйственных затрат.

Учет структуры подразделений при закрытии общехозяйственных затрат

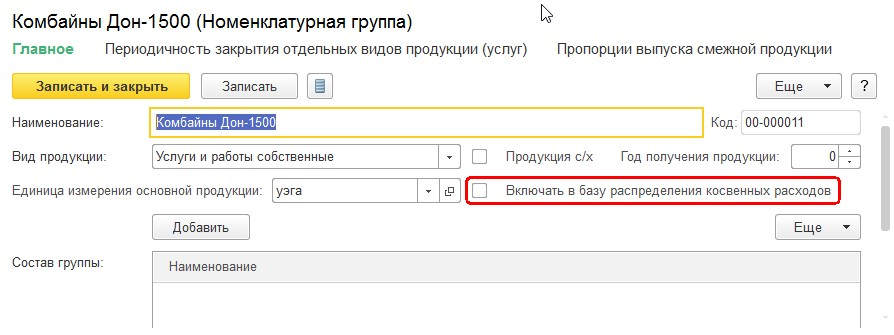

Кроме того, возникает вопрос о целесообразности распределения части косвенных затрат на вспомогательное производство, затраты которого, в свою очередь переносятся в итоге на затраты основного производства. Этот вопрос каждая организация решает самостоятельно. Программа же дает возможность исключить номенклатурные группы вспомогательного производства из базы распределения косвенных затрат с помощью признака Включать в базу распределения косвенных расходов.

Включение в базу распределения косвенных расходов

РАСПРЕДЕЛЕНИЕ ЗАТРАТ ВСПОМОГАТЕЛЬНОГО ПРОИЗВОДСТВА

Редкое сельскохозяйственное предприятие не имеет собственного машинотракторного или автотранспортного парка, а, следовательно, и ремонтных цехов. Многие хозяйства могут похвастаться собственными котельными и подстанциями. Поэтому отражение затрат вспомогательного производства и распределение их на себестоимость основной продукции является одним из важных вопросов учета.

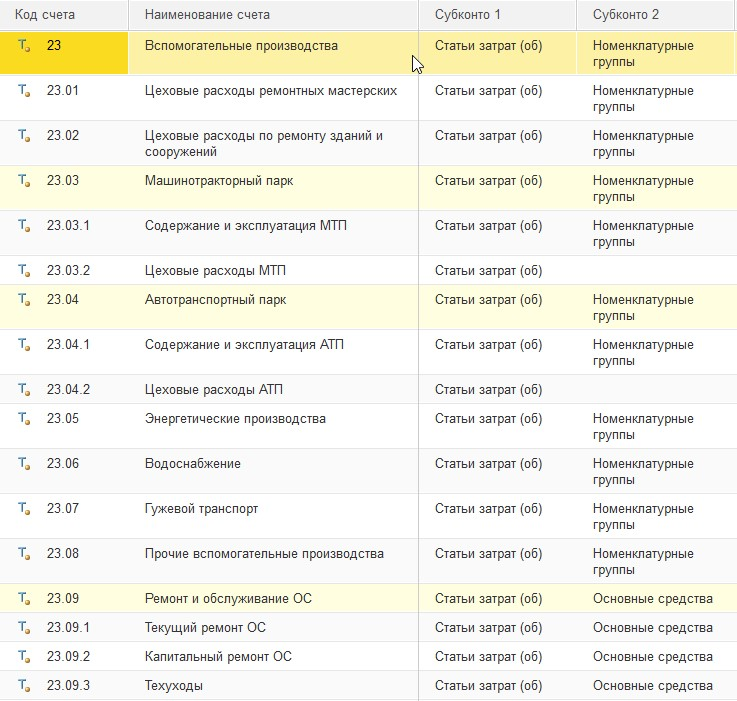

В конфигурации «АдептИС: Агрокомплекс» стандартный план счетов в части вспомогательного производства расширен под нужды сельского хозяйства.

Расширенный план счетов для нужд сельского хозяйства

На счетах учета затраты формируются в разрезе подразделений, статей затрат и номенклатурных групп (кроме субсчета 23.09, который формируется в разрезе основных средств). В качестве номенклатурных групп в услугах АТП и МТП, как правило, используют либо класс техники (например, КАМАЗ или Услуги КАМАЗа), либо каждую конкретную единицу техники с собственным регистрационным номером (например, КАМАЗ Р 725 АМ или Услуги КАМАЗа Р 725 АМ) в зависимости от желаемой детализации аналитики.

Независимо от длительности производственного цикла ежемесячно закрываются затраты по ремонту и обслуживанию ОС (счет 23.09), а также общецеховые расходы (счета 23.03.2 и 23.04.2).

Затраты по ремонту ОС в полном объеме закрываются на тот счет затрат, который указан в способе отражения амортизации. Именно поэтому для арендованных ОС (если мы производим их ремонт за свой счет) тоже необходимо указать способ отражения амортизации с помощью документа Параметры амортизации с видом операции Изменения способа отражения.

Общецеховые затраты распределяются на счета учета затрат по содержанию и эксплуатации АТП и МТП пропорционально дебетовым оборотам на этих счетах.

Отражение услуг АТП и МТП в учетной системе происходит с помощью документа Отчет производства за смену. Этот документ может быть заполнен в автоматическом режиме по данным путевых листов с/х техники и автотранспорта или же заполнен вручную. Для обеспечения оперативной картины расходов услуги АТП и МТП отражаются по планово-учетным ценам, а по окончанию периода дооцениваются до фактических затрат.